#BNPL vs 신용카드 #해외 BNPL #국내 BNPL

기사 요약

애플이 선구매 후지불(BNPL, Buy Now Pay Later) 서비스인 애플 페이 레이터(Apple Pay Later)를 출시한다고 밝혔다.

이용자들은 물건을 구입한 뒤 구매 대금을 6주간 최대 4회에 걸쳐 수수료와 이자 없이 부담할 수 있게 된다.

이는 일종의 대출 비즈니스이다. 애플은 애플 페이 레이터를 통해 금융 시장에 진출하게 되었다.

눈 여겨 볼 점은 해당 서비스가 자체적으로 운영된다는 것이다. 협력사로 마스터(Master)가 있지만 애플은 ‘애플 파이낸싱 LLC ’이라는 자회사를 설립해 이용자의 신용도 평가*를 자체적으로 진행하기로 했다.

애플의 금융 시장 진출은 은행권과 관련 스타트업에 큰 위협이 되고 있다.

*신용도 평가는 할부 기능을 위한 절차이다.

2022.11 애플의 금융시장 진출 관련 기사 정리

https://ancient-dragon-70a.notion.site/068d7c4502654dc0b8141791f0247252

기사를 읽고 나니 여러 궁금증이 생겼다.

- BNPL과 신용카드의 차이점은 무엇일까?

- 해외 BNPL 서비스 현황은?

- 국내 BNPL 서비스 현황은?

이에 대해 조사해보려 한다.

01 BNPL vs 신용카드

BNPL과 신용카드는 돈을 내지 않고 물건을 먼저 받는다 점을 공통점으로 가진다.

하지만 운용 방식에 차이가 있다.

▪신용 평가 ❌

일반적으로 신용카드 발급에는 직장, 소득, 금융이력 등 개인의 신용을 보증할 수 있는 정보가 필요하다. 신용점수가 높지 않은 사람, 학생, 비정규직, 주부 등은 카드 발급 자체가 어렵다.

하지만 BNPL은 이러한 신용 평가 절차가 존재하지 않는다. 일정 나이(만 18세 이상)만 넘으면 가입할 수 있다.

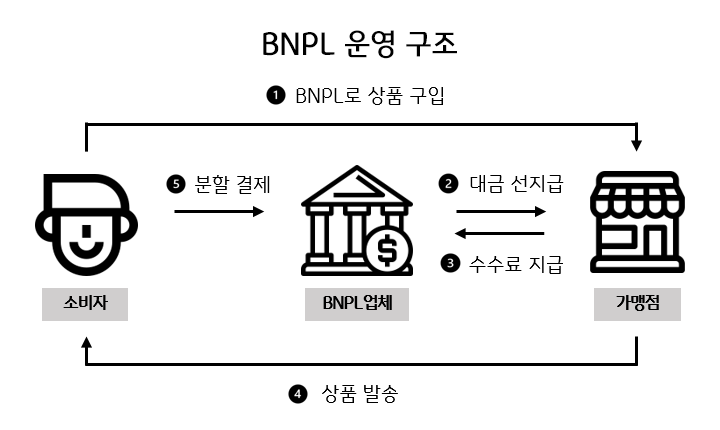

▪가맹점 부담 수수료💰

BNPL 업체는 이용자가 아닌 가맹점, 즉 판매자로부터 수수료를 받는다. 이는 이용자가 이자를 지불하는 신용카드와 다른 운영 구조이다. 더욱 놀라운 것은 가맹점이 지불하는 BNPL 수수료가 신용카드 수수료의 2배 (3~6%) 수준이라는 것이다.

그렇다면 가맹점은 왜 높은 수수료를 지불하면서까지 BNPL 서비스에 가입하는 것일까?

BNPL을 결제 옵션으로 추가했을 때의 장점이 크다고 판단하기 때문이다.

앞서 언급했듯, BNPL에는 신용 평가 절차가 존재 하지 않아 가입이 매우 간편하다. 또한, 고객은 신용이 없어도, 당장 현금이 없어도 원하는 물건을 구입할 수 있다. 심지어 할부를 해도 수수료가 없다. 이는 모두 매출 증가로 이어지며 가맹점에 이익을 가져다 준다.

02 해외 BNPL 서비스

글로벌 시장 대표 BNPL 기업에는 클라르나(Klarna), 애프터페이(Afterpay), 어펌(Affirm)이 있다.

▪️ 클라르나는 스웨덴 기업이다. 17개국 25만개의 가맹점을 보유해 이용자는 1억 4700만명으로, 유럽 최대 BNPL 기업이다. 하루 평균 결제 건수는 200만 건이다.

Klarna – Login, Track Purchases, Make Payments

Split any purchase into 4 interest-free payments. Online or in-store, it's easy with the Klarna app.

www.klarna.com

▪️ 애프터페이는 호주에서 설립된 기업으로, 호주 전체 인구의 38%가 사용하고 있다. 호주 뿐만 아니라 미국, 캐나다, 스페인, 이탈리아, 프랑스로도 진출하고 있다. 올해 초 블록에 인수되기도 했다.

Buy Now Pay Later with Afterpay

Shop thousands of brands, online and in-store. Pay in 4 interest-free installments over six weeks.

www.afterpay.com

▪️ 어펌은 미국 기업으로, 페이팔의 공동 창업자 맥스 레브친이 설립했다. 2021년 초 나스닥에 상장되었다. 아마존, 타겟, 쇼피파이 등과 제휴를 맺어 화제가 되기도 했다.

Affirm | Buy now, pay later with no late fees or surprises

With Affirm, you can pay over time at your favorite brands. No late fees or compounding interest—just a more responsible way to say yes to the things you love.

www.affirm.com

03 국내 BNPL 서비스

⭐️ 국내 BNPL은 해외와 내용이 다름!

국내에선 BNPL 활용도가 해외보다 현저히 작은 편이다.

가령 미국은 신용카드 발급 조건이 까다롭고 무이자 할부도 거의 없어, BNPL이 하나의 결제 수단으로 자리잡기 좋은 조건이다. 반면, 국내 신용카드 보유율은 77.5%에 달하고 대체로 3개월까진 무이자 할부를 지원한다.

또한 국내 BNPL은 금융당국의 관리를 받아 분할 납부가 되지 않고, 한도가 낮으며, 온라인 결제만 한정되어 있다.

신용카드 결제의 편의성 + 관련 규제가 아직까지 국내에서 BNPL이 큰 인기를 끌지 못한 이유이다.

따라서, 국내에선 BNPL이 신용카드의 대체수단으로 활용되기보단

대체로 대형 IT, 핀테크 기업들이 자신들의 플랫폼에 이용자들을 락인(Lock-in)하기 위한 수단으로 활성화되고 있다.

▪️ 카카오페이

카카오페이는 교통카드에 충전금이 부족할 경우 월 15만원 한도 내로 결제 할 수 있는 후불결제 서비스를 도입했다.

필자는 아이폰 유저기에 NFC 기능 제한으로 직접 기능을 사용해 볼 수는 없었다.

일부 소비자를 대상으로 서비스를 시작한 것은 그만큼 충분한 테스트를 진행하고 사용 실태, 안정성 등을 검증한 뒤에 확대 여부를 결정하기 위함으로 보인다.

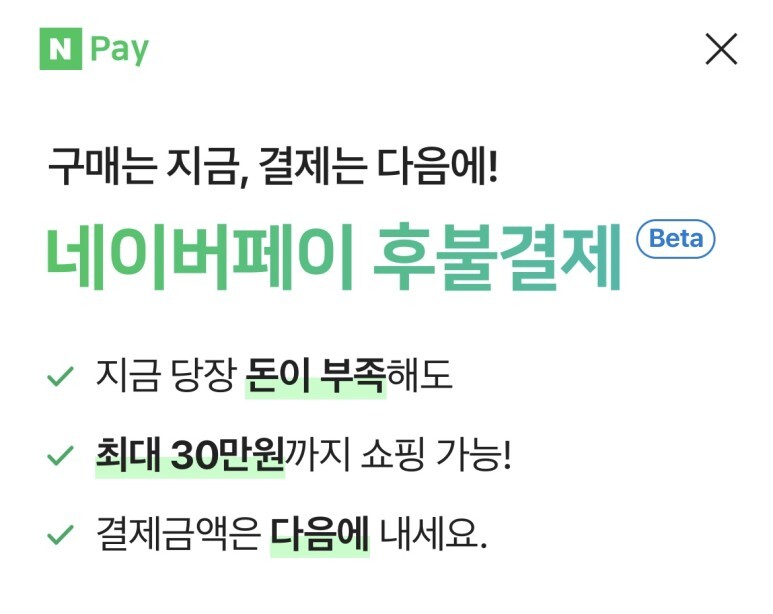

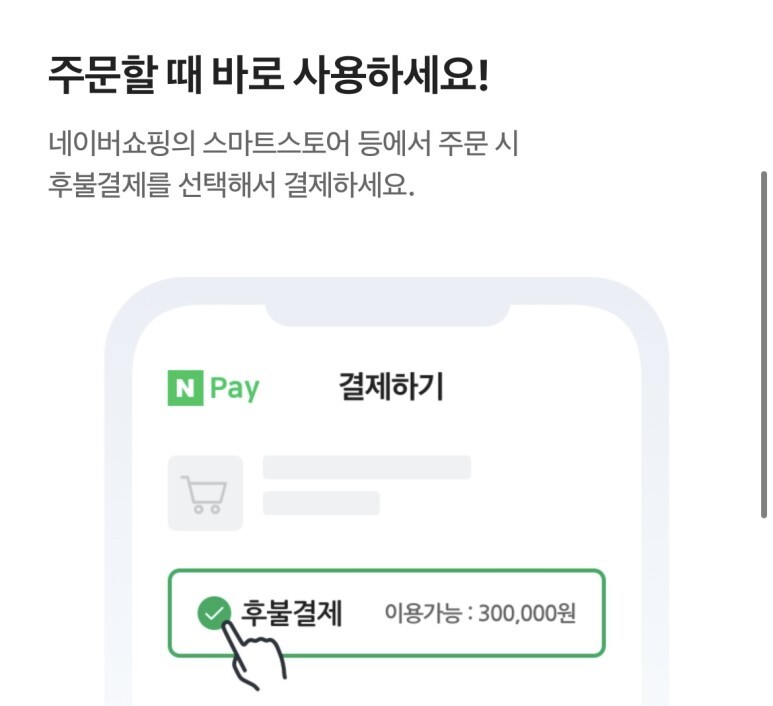

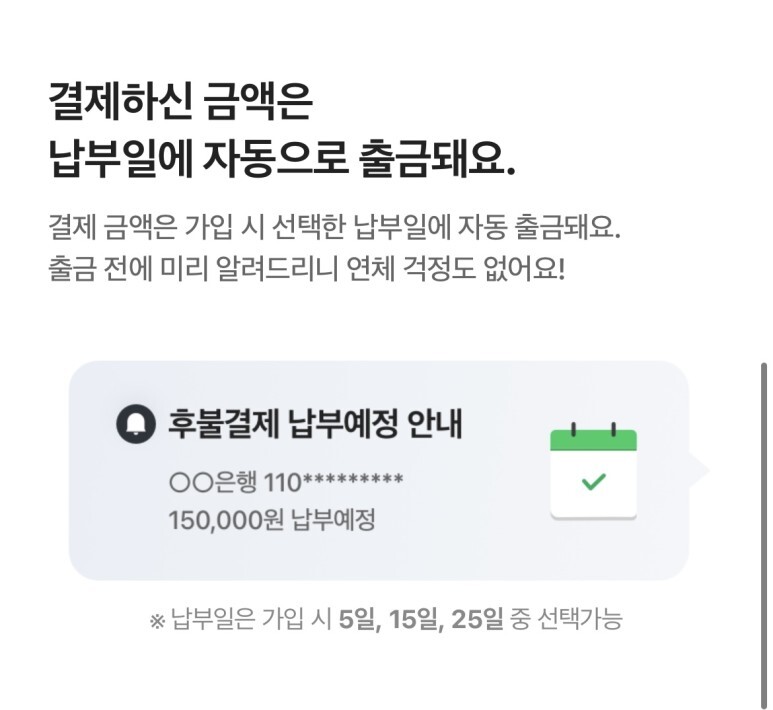

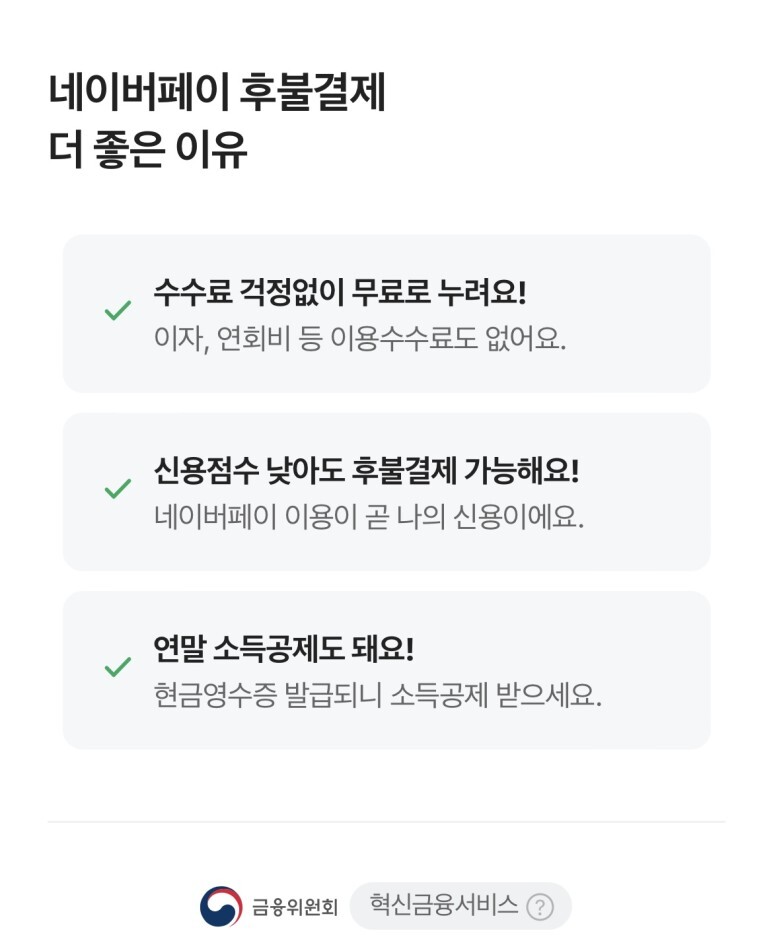

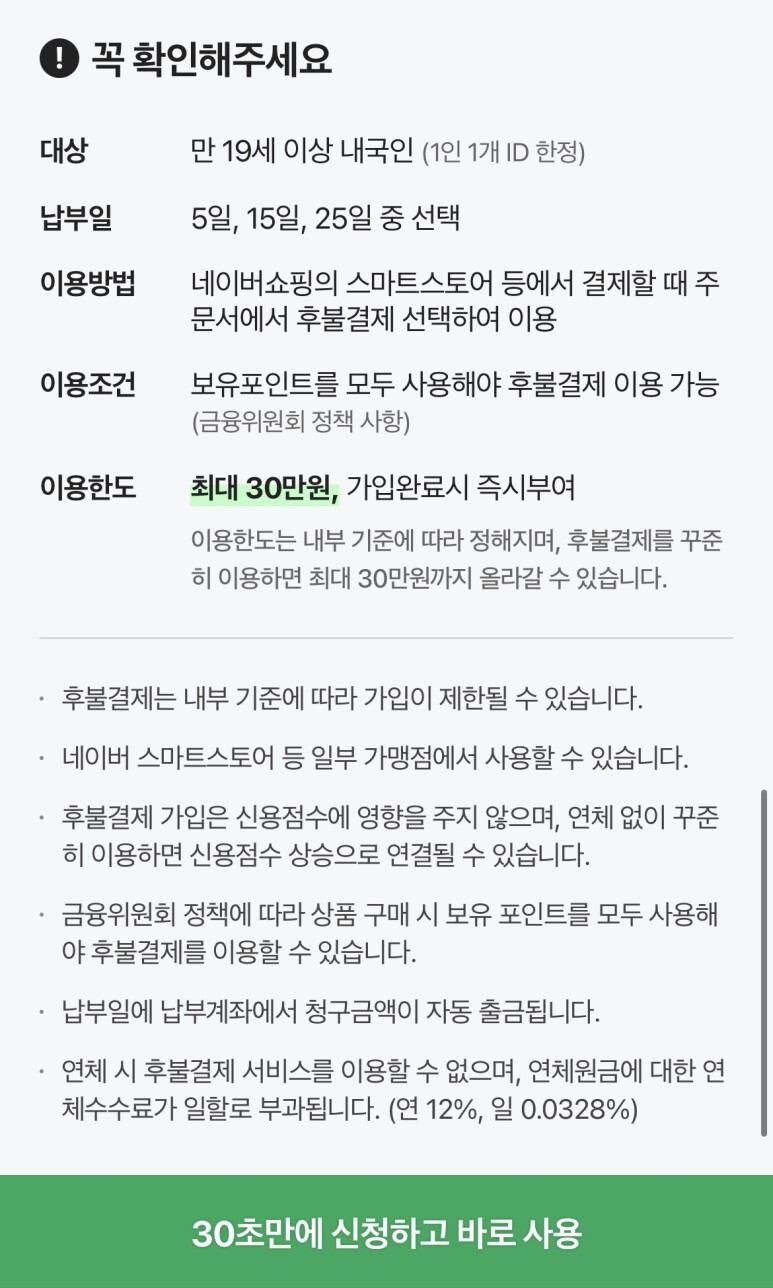

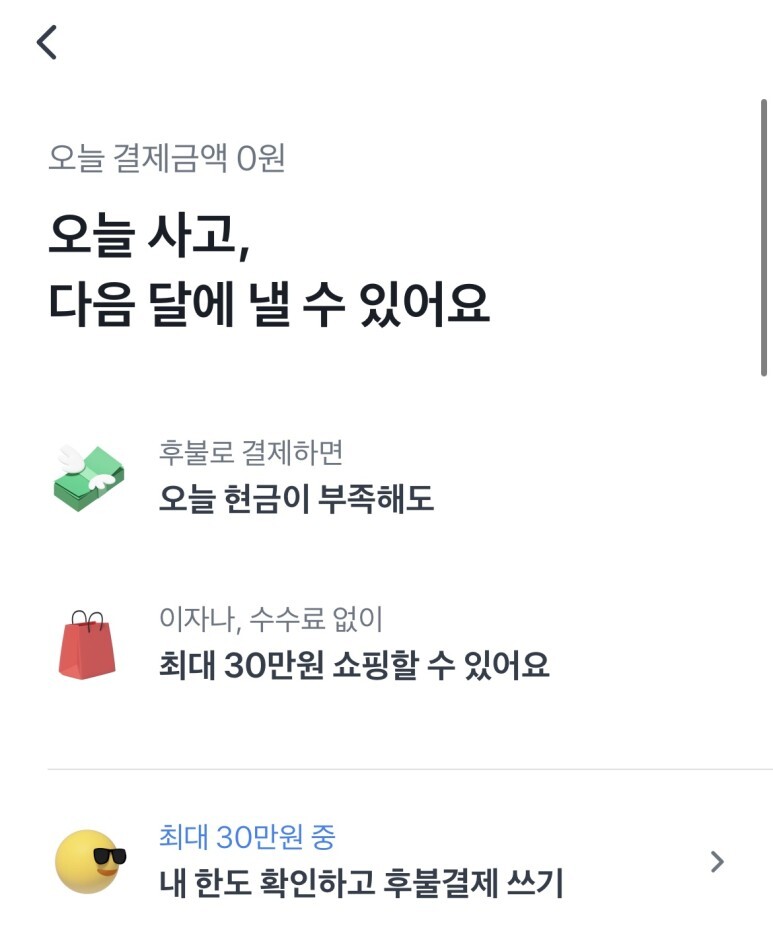

▪️ 네이버페이 후불결제

네이버페이 가입 기간 1년이상, 만 19세 이상의 소비자를 대상으로 후불결제 서비스를 제공한다.

네이버페이의 후불결제가 필자가 BNPL을 처음 접하게 된 계기이다.

포인트 적립을 위해 네이버페이를 자주 사용하는데, 어느 날 새로운 결제 옵션이 추가되었고 흥미가 생겨 가입했다.

가입은 1분도 걸리지 않았다. 청구일은 직접 지정했고, 네이버 자체 심사를 거친 후 월 20만 원 한도 내에서 후불결제할 수 있게 되었다.

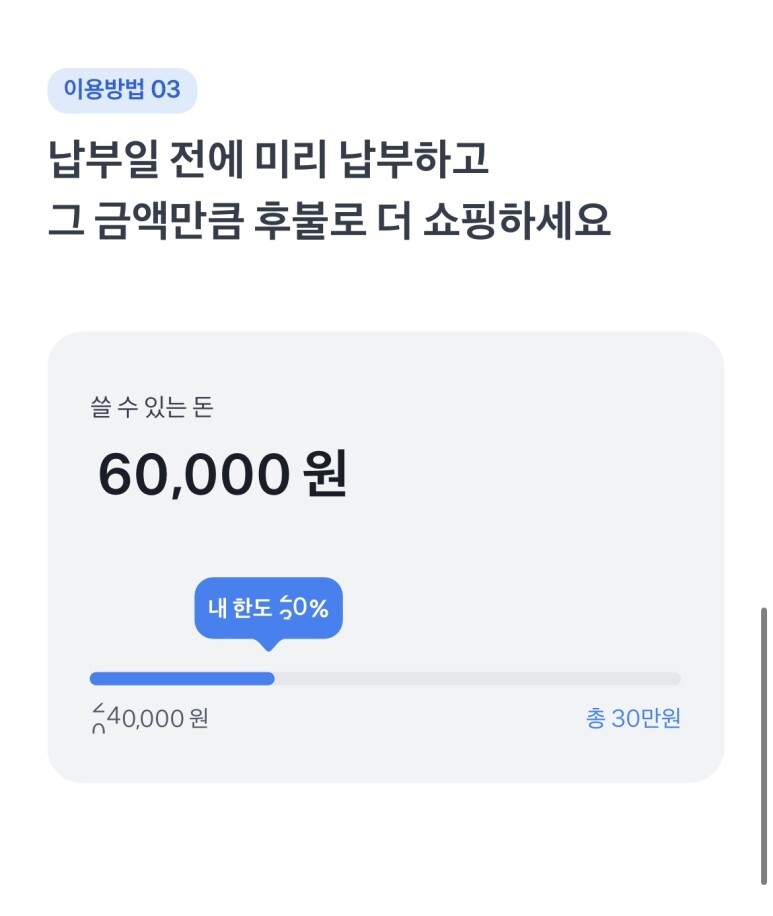

할부 기능은 지원하지 않고, 최대 월 30만 원이 한도이다. 네이버페이로 온라인 결제를 하는 경우에만 서비스를 이용할 수 있다.

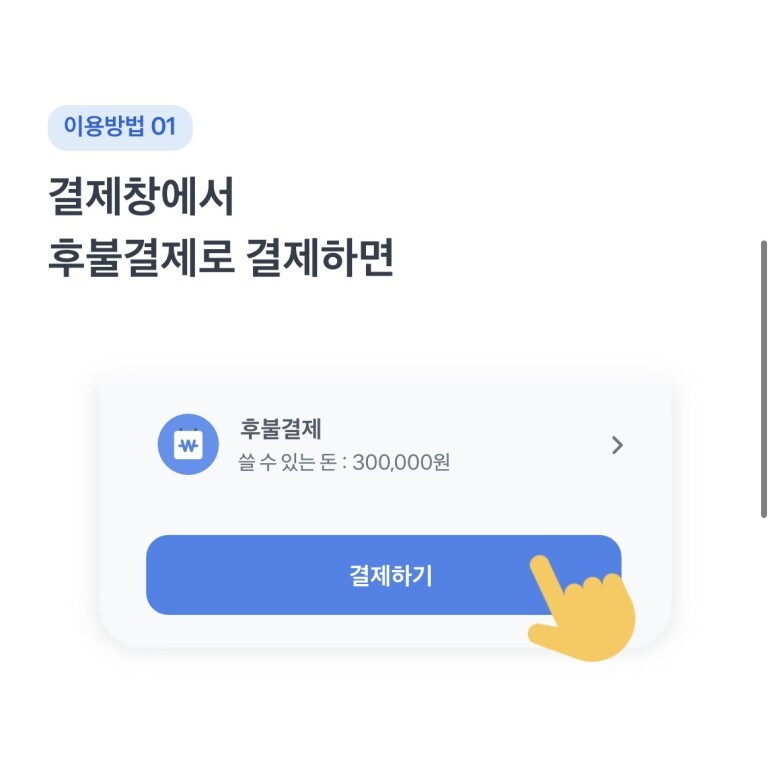

▪️ 토스 후불결제

토스 앱을 켜고, 전체 메뉴>결제>후불결제를 누르면 상품 설명이 있고 최대 이용 한도를 조회할 수 있다.

네이버페이 후불결제에 가입할 때보다 더 빠르게 가입할 수 있었다. 한도 조회를 누르는 순간 가입이 끝났다.

이제 결제 단계에서 토스페이>후불결제를 선택하면 해당 서비스를 이용할 수 있게 된다.

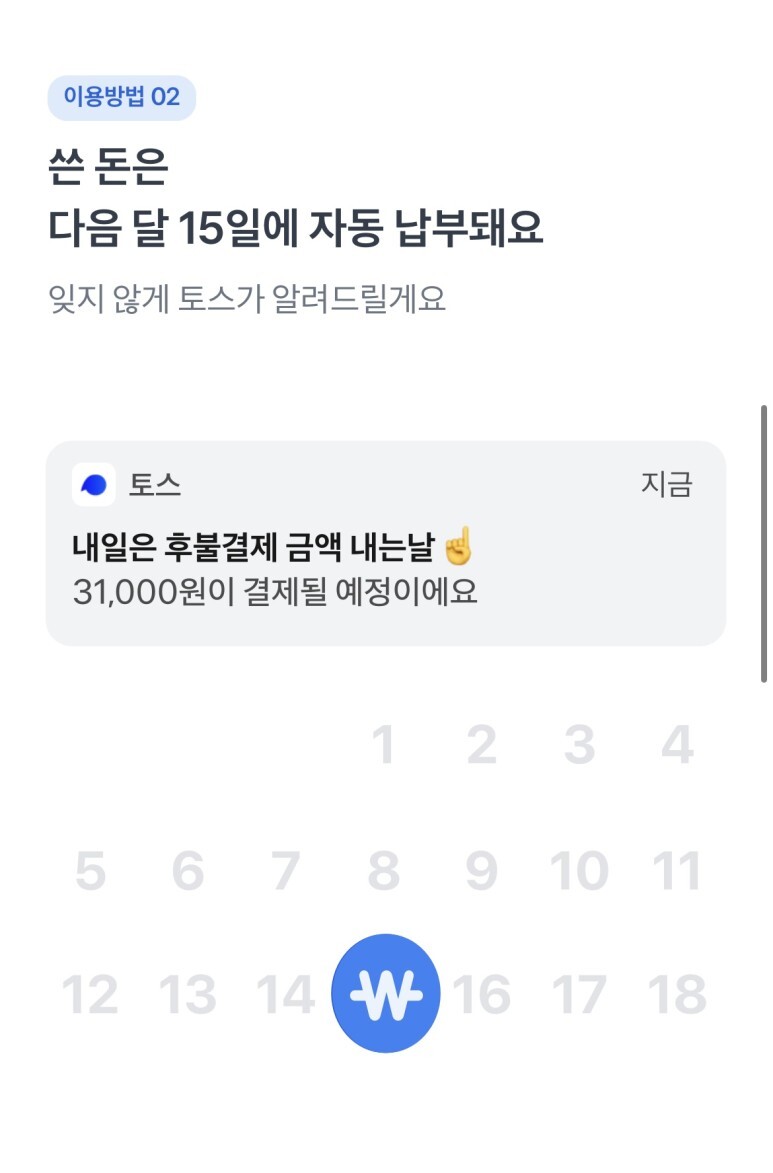

납부일은 사용자가 정하는 것이 아니라 다음 달 15일로 고정되어 있다.

무신사, 크림, 요기요, 야놀자, 이니스프리 등 60개 이상 브랜드에서 온라인 결제 시 최대 30만원 한도로 이용할 수 있다.

나의 생각

1.

해외 사례든, 국내 사례든 공통적인 것은 BNPL이 금융 소외 계층, 금융 사각지대에 놓인 사람들을 주요 대상으로 하는 서비스라는 것이다 (특히 국내의 경우 신용/체크카드를 두고 BNPL을 사용하는 사람은 없을 것이다). 은행은 신용 심사를 통해 신용과 보증이 있는 사람들에게만 돈을 빌려준다. BNPL은 돈이 필요하지만 신용이 없는 사람들에게 소액으로나마 돈을 운용할 수 있게 해주기에 분명히 의미가 있다. 다만, 월 이용 금액 한도 등 최소한의 안전 장치는 있어야 한다고 생각한다.

혹자는 악용 가능성, 과소비 조장을 이유로 BNPL에 회의적이지만, 한도를 거래하는 등 BNPL을 악용하는 경우는 제도를 마련해 금지 시킬 수 있다. 그 어떤 신규 서비스와 같이 BNPL도 아직 적합한 법과 제도가 제대로 마련되어 있지 않아 혼란한 시기인 것 같다.

2.

국내에서 BNPL은 이용자를 플랫폼에 락인하기 위한 핀테크 기업의 전략이다. 단순히 이용자를 잃지 않기 위함도 있지만 그들이 만들어내는 데이터가 높은 가치를 갖기 때문에 노력을 기울이는 것이다. BNPL 외에도 이러한 전략을 일상에서 체감할 수 있다. 네이버페이는 결제 옵션에 '충전결제'를 추가했고 해당 서비스 활용시 2.5%의 포인트를 제공한다. 이용자들은 이를 통해 네이버페이에 돈을 충전해두고 잔액이 있다면 결제할 때마다 네이버페이를 사용하게 된다. 카카오페이도 마찬가지이다. 카카오페이는 카카오톡과 연동해 카톡 친구끼리의 정산, 송금 등을 매우 편리하게 만들었다. 이는 이용자들의 카카오페이 계좌에 돈이 머물게 해, 추후 카카오페이를 통한 결제를 유도한다고 볼 수 있다. 올해 1분기 네이버페이 선불충전금은 948억원, 카카오페이의 경우 4천 46억이다. 적립된 금액이 결제로 이어진다면 수수료로 이득을 볼 뿐만 아니라, 그 과정에서 축적된 데이터가 플랫폼 내에서 선순환을 이룰 것이다.

'Study > IT 비즈니스' 카테고리의 다른 글

| [기웃] 네이버 서치 피드(Search Feed) (1) | 2023.11.11 |

|---|---|

| IT 비즈니스 기사 요약 (0) | 2022.12.18 |

| [AI, IoT] 2022 AIoT 국제전시회 방문기 (1) | 2022.12.18 |

| [모빌리티] 강남에서 자율주행 차량 호출 가능해지나? (0) | 2022.08.04 |

| [지도] 카카오맵 APP (1) | 2022.08.04 |

댓글